REER de conjoint : Un choix judicieux pour les familles de militaires

By Lookout on Mar 12, 2025 with Comments 0

Financière SISIP,

L’équipe d’Esquimalt

—

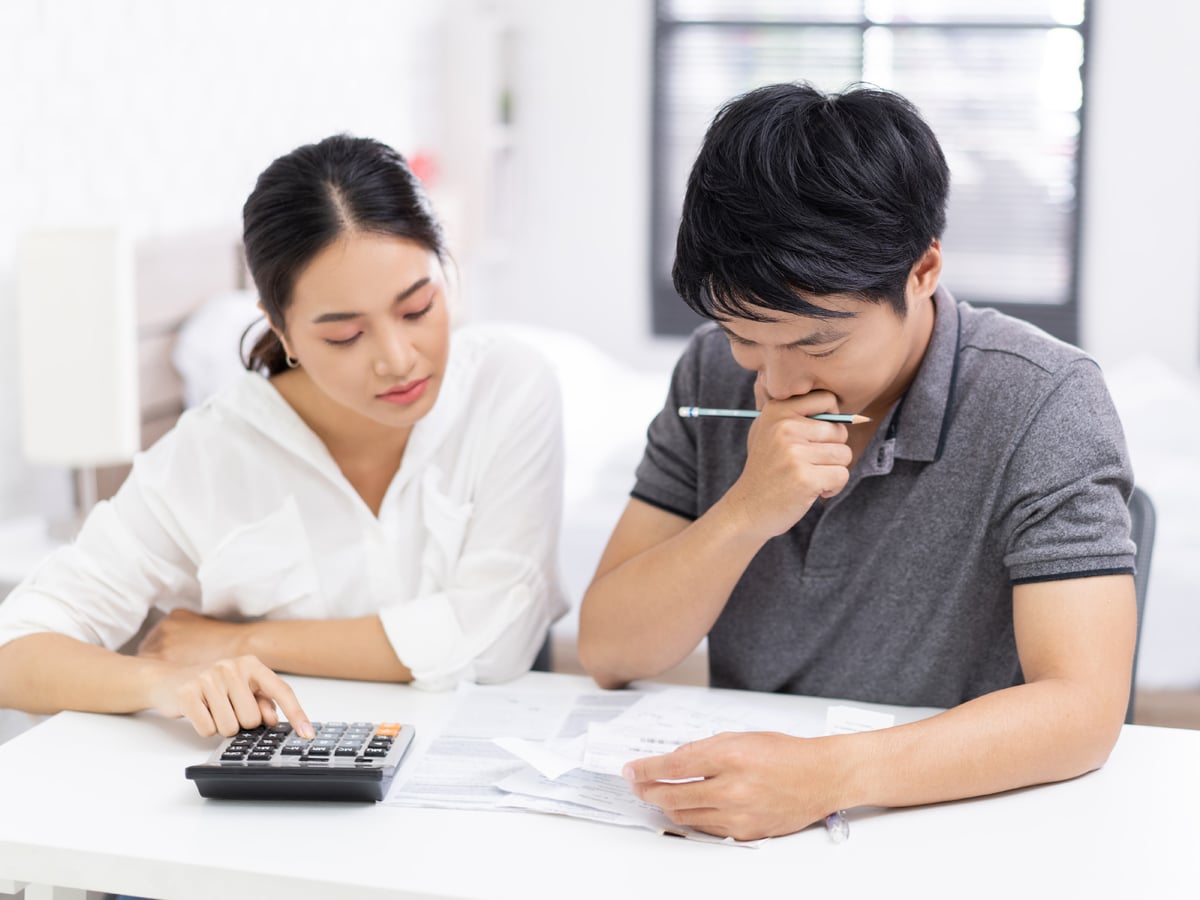

La vie militaire est souvent synonyme de sacrifices – déménagements fréquents, périodes de séparation et, parfois, retrait de l’un des conjoints de sa carrière pour subvenir aux besoins de la famille. Pour de nombreuses familles des Forces armées canadiennes, cela peut se traduire par des revenus inégaux et, en fin de compte, par une épargne-retraite inégale. C’est là qu’un régime enregistré d’épargne-retraite (REER) de conjoint peut faire toute la différence.

Qu’est-ce qu’un REER de l’épargnant ?

Un REER de conjoint est établi au nom de l’un des partenaires, mais financé par les cotisations de l’autre partenaire. Cette formule est particulièrement utile lorsque l’un des conjoints gagne beaucoup plus que l’autre.

Voici l’essentiel : Le conjoint cotisant bénéficie d’une déduction fiscale immédiate, tandis que les fonds fructifient sur le compte du conjoint ayant les revenus les plus faibles. Au moment de retirer l’argent à la retraite, il est imposé au taux du conjoint ayant les revenus les plus faibles, ce qui permet souvent au couple de réaliser des économies d’impôt.

Pourquoi les REER de l’épargnant fonctionnent-ils pour les familles de militaires ?

Dans les familles des militaires, l’un des conjoints est souvent le principal soutien de famille en raison des exigences du service. L’autre conjoint peut avoir un revenu réduit ou irrégulier en raison des déménagements fréquents ou des responsabilités liées à la garde des enfants. Ce déséquilibre des revenus peut poser des problèmes au moment de la retraite, car le revenu du conjoint ayant le revenu le plus élevé, provenant d’une pension du FAC et de son REER, peut le faire passer dans une tranche d’imposition très élevée.

Le REER de conjoint contribue à équilibrer cette disparité en permettant au conjoint ayant les revenus les plus faibles de se constituer une épargne-retraite en son nom propre. Voici pourquoi cela est important :

- Réduction de la charge fiscale globale : Le fractionnement des revenus à la retraite permet de réduire l’impôt payé par le couple.

- Une plus grande indépendance financière : Le conjoint ayant les revenus les plus faibles dispose de sa propre source de revenus à la retraite.

- Flexibilité face aux changements de la vie : Si le conjoint ayant les revenus les plus faibles revient sur le marché du travail plus tard, il peut toujours décider d’ouvrir un REER individuel.

Fonctionnement du reer du conjoint

- Cotisations : Le conjoint ayant les revenus les plus élevés cotise au REER de conjoint.

- Déduction fiscale : Le cotisant bénéficie d’une déduction fiscale pour le montant versé, comme il le ferait avec son propre REER.

- Croissance des placements : Les investissements croissent en report d’impôt, comme dans un REER ordinaire.

- Retraits : Lorsque des fonds sont retirés à la retraite, ils sont imposés au taux du conjoint ayant les revenus les plus faibles .

N’oubliez pas que les cotisations sont déduites des conjoint à revenu élevé du droits de cotisation au REER et que si les fonds sont retirés dans les trois années civiles suivant une cotisation, le cotisant peut être imposé sur le retrait.

Il est également bon de savoir que les cotisations peuvent être maintenues jusqu’à ce que le conjoint bénéficiaire atteigne 71 ans. Cela signifie que si le conjoint cotisant est plus âgé, il peut continuer à économiser des impôts même s’il a dépassé la limite d’âge.

La situation de chaque famille est unique. Un conseiller de la Financière SISIP peut vous aider à comprendre comment un REER de conjoint s’inscrit dans votre plan financier global. Ensemble, vous pouvez calculer les chiffres, examiner les options et trouver la meilleure stratégie pour votre famille. chaque famille

Qu’il s’agisse de réduire votre facture fiscale ou d’assurer un avenir financier plus serein, le REER de conjoint pourrait être la pièce manquante de votre plan de retraite.

Contactez notre bureau local de la Financière SISIP au 250-363-3301

Filed Under: News Release • Top Stories

About the Author: